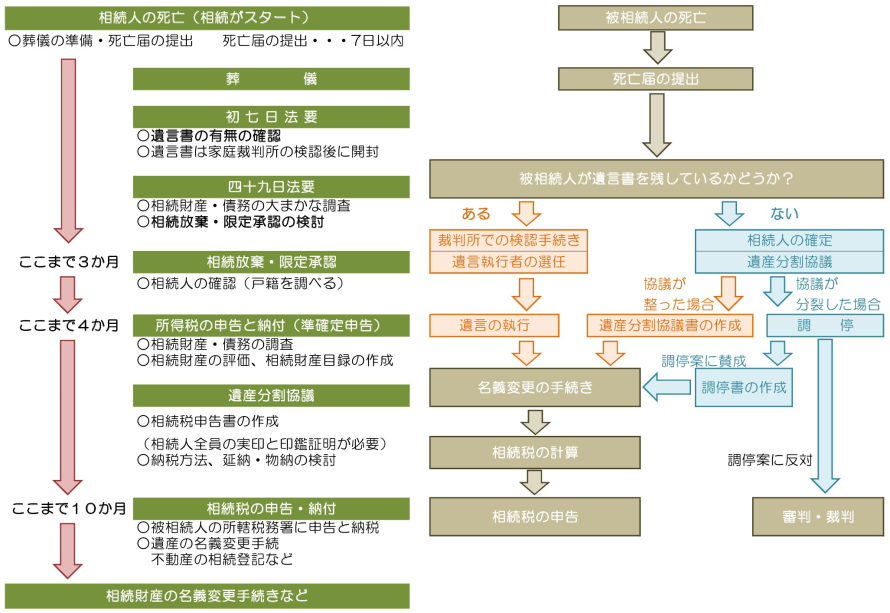

相続と相続税申告の流れ

具体的な手続についてはこちら

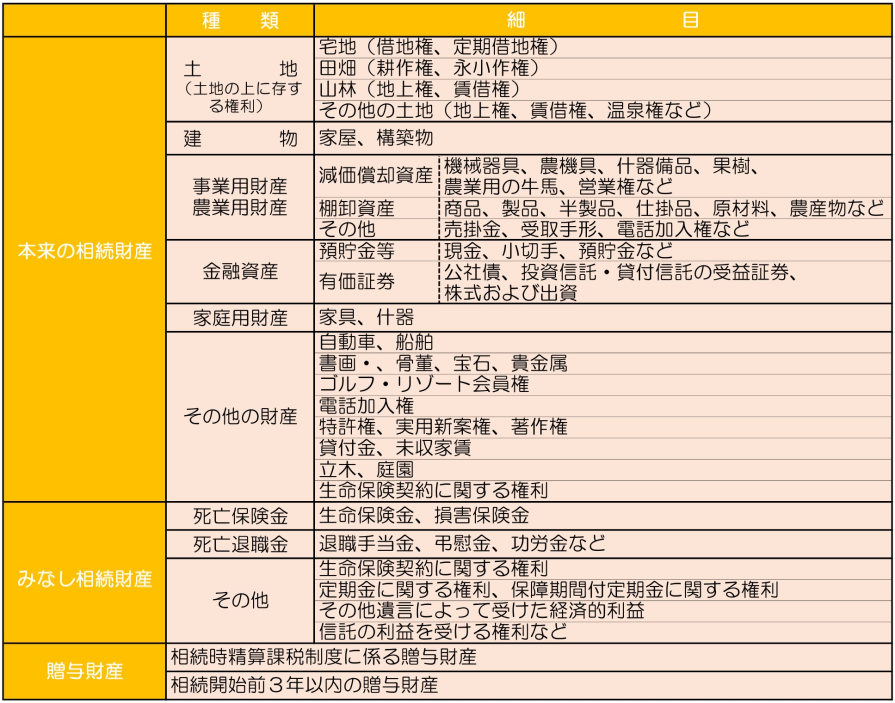

相続税のかかるものとかからないもの

①相続税がかかるものの一例

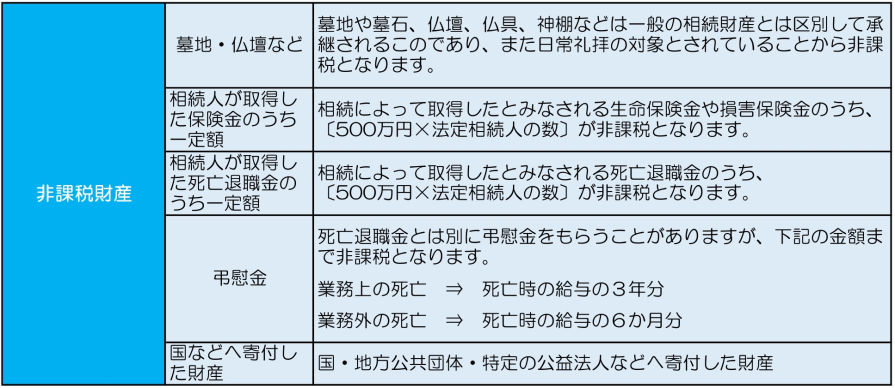

②相続税がかからないものの一例

相続税計算の流れ

平成27年の制度改正により、相続税の申告が必要になるかどうかのボーダーラインである基礎控除の額が引き下げられました。これにより今まで相続税とは無縁だった人たちも相続税の申告が必要になる場合が出てきたのです。

相続税の発生 ⇒ 課税対象になる(上の「相続税のかかるもの」参照)遺産総額が基礎控除 額を上回った場合に相続税がかかってきます。

つまり、以下の場合ということになります。

基礎控除【 3,000万円 + 600万円 × 法定相続人の数 】 < 遺産総額

(葬儀費用等を差し引いた後の金額)

⇒ 例えば、法定相続人が3人(妻と子2人)の場合で相続が起こった場合、財産が4,800万円

(葬儀費用を除いた後)で申告・納税が必要になってくるということになります。

財産総額の算定や相続税額の計算につきましては、複雑な計算が必要になる場合もあるため税理士などの専門家に依頼されることをお勧めします。なお、専門税理士のご紹介もさせていただいております。