���É��E��{�E���O�́E��{�m���n����ӂ̈�Y�������Ί�ŃT�|�[�g�I

TEL. 052-571-7056

������� ���o������������

���O���^�k���̂P�E�E�E��N���^�Ƒ��������Z�ې�etc...�l

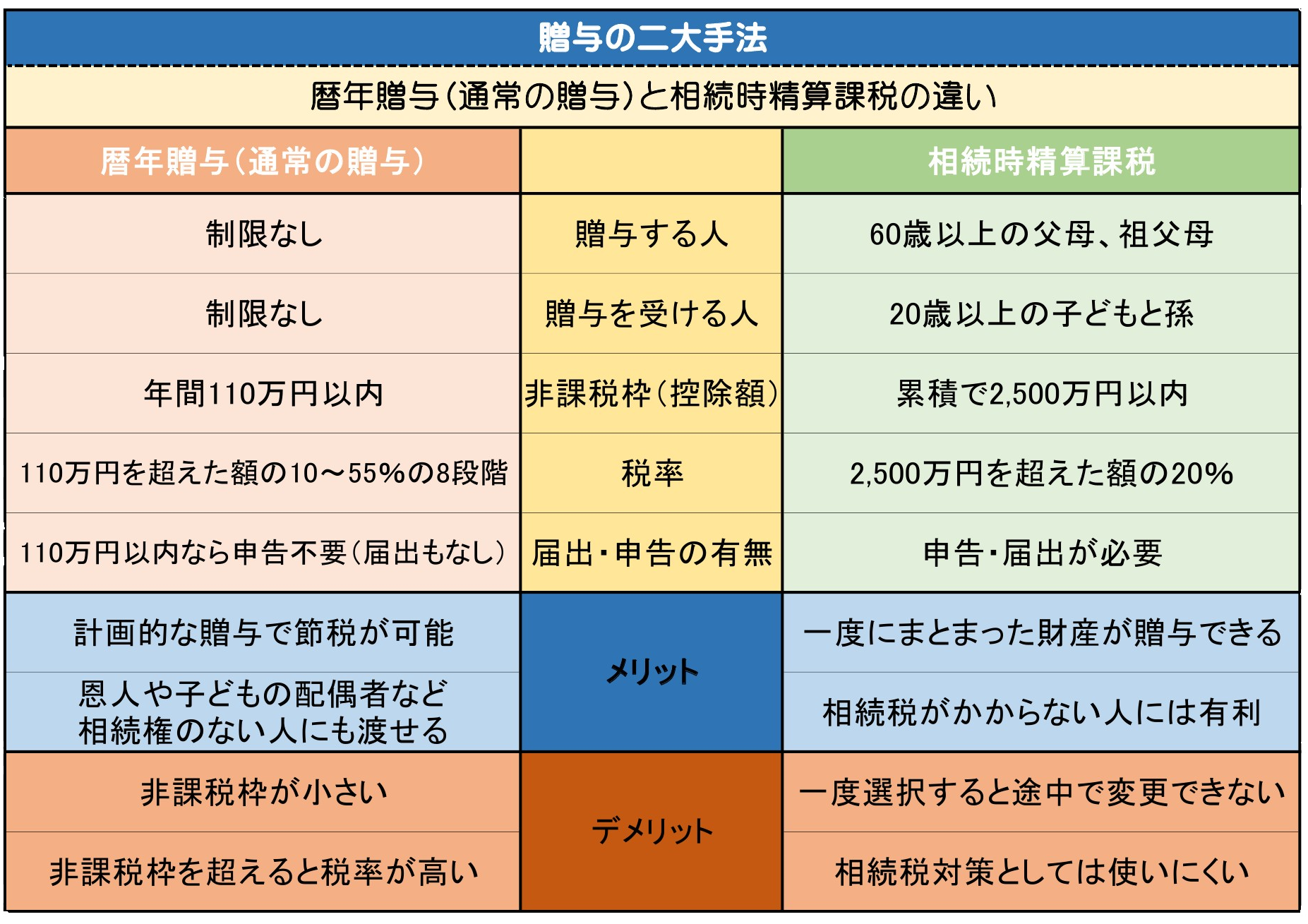

��N���^

��N���^�i�N��110���~�܂ł͐\���s�v�E���ŁA110���~���đ��^����ꍇ�͐\���Ɣ[�ł��K�v�ł��j�@

�@�ˁ@���l�������Ă��\���܂��A��鑤�̔N�Ԏ�摍�z���P�P�O���~�ȉ��ł���ꍇ�́A��

�@�@�@�������̊�b�T���͈͓̔��ł��邽�ߐ\���Ɣ[�ł̕K�v���Ȃ��Ƃ������Ƃł��B���������ĕ��ƕ�

�@�@�@���炻�ꂼ��110���~�����^���ꂽ�ꍇ�͐\���Ɣ[�ł��K�v�ɂȂ�܂��B�ł��I�[�\�h�b�N�X��

�@�@�@���^���@�ł��B

�@�����ӓ_��

�@�@�@�@

�@�@ ���@���s�ׂ́u���^�v�Ƃ��Ă͓��R�L���Ȃ̂ł����A�ŋ��̖��Ƃ��Ắu���^�Łv�Ƃ͕ʖ��̂��߁A

�@�@�@�P,�P�O�O���~���ꊇ���^���������̂ƌ���F��ېł���܂��B

�@�@

�@�@�@���R���������Ă�������ɑ����̂ŋC��t���ĉ������I�I

���������Z�ې�

�Q�T�O�O���~�܂ł́u���^�Łv�͉ېł��Ȃ������ɁA�����������ɑ������Y�ɂ��̕��Z�������āu�����Łv���ې�����Ƃ������O���^���x�ł��B����\�����K�v�œ����l����̑��^���Q�T�O�O���~����ƈꗥ�Q�O���̔[�ł��������܂��B�����ł̐\�������̕��������߂����Đŋ����v�Z���Ȃ���Ȃ�Ȃ����i����䂦�́u���������Z�v�ېŁj�A�O�����Ĕ[�߂����^�ł����̂܂ܑ����ł���T������邽�߁A�����ł̉����I�ȑ��ʂ������Ă��܂��B��{�I�ɂ��̐�����ߐŌ��ʂ����҂�����̂ł͂���܂���B

�@�@�@![]() �@���x�̏ڂ������e�͂������

�@���x�̏ڂ������e�͂������

�@�k����ȂƂ��ɗL���Ɏg���܂��l

�@�@�j�@�������ɑ����ł��������Ȃ��Ƒz�肳���ꍇ�͐��O�ɑ��z�̎��Y�^�ł��邽�߁A���߂����Y�̐���

�@�@�@�@�Ԉړ]���ς܂������ꍇ�ɂ͌��ʂ�����܂��B���ɇA�̏Z��擾�������ɌW���ېő[�u�Ƒg�ݍ��킹��

�@�@�@�@���ƂŁA���傫�Ȍ��ʂ����܂��B

�@�A�j�@���z�܂ő��^�ł͂�����Ȃ��A�܂Ƃ߂Đ��O���^�����邱�Ƃ��ł���Ƃ����̂����̐��x�̎�|�ŁA

�@�@�@�@���^ ���_�̕]���z���K�p����邽�߁A�Ⴆ���l�オ�肷��ł��낤���Y�A�������͎��v�ގ��Y�i��

�@�@�@�@�����������镨���Ȃǁj�^����ꍇ�A�����������̍��Y�]���z��}���邱�Ƃ��ł��A�܂����^��

�@�@�@�@�̎��v�͎҂Ɉړ]���邽�ߑ������Y�̑������}���邱�Ƃ��ł����Ƃ����Q�̌��ʂ����҂ł��܂��B

�@�B�j�@���^���_�ŏ��L�����҂Ɉڂ����Ƃ��ł��邽�߁A�����҂̊m�肪�ł��A�ŋ��̌v�Z�㎝���߂����̂�

�@�@�@�@�������Y�ɂ͂�����Ȃ����߁A���������������Y�^���邱�Ƃő���������h�~�ł��A�⌾�Ƃ͈��

�@�@�@�@�����ʂ����҂ł��܂��B

�@�C�j�@��L��̑g�ݍ��킹�Ƃ��āA�o�c�҂����Њ�����p�҂ɑ��^���邱�ƂŁA��Ђ̎x�z�������łȂ��A

�@�@ �@ �l�オ�肷�鎩�Њ���Ƃ��Ă̌��������҂ł��܂��B

�@�D�j�@���^������Y�͌��������łȂ��A�y�n��Z��Ȃǂ��\�Ő����͂���܂���B

�@�����ӓ_��

�@�@�@�@�Ȃ��̂ł����A��U���̐��x��I��������A���̌�u�����l����̑��^�v�͂��ׂĐ��Z�ېłɏ�悹�����

�@�@�@�@���܂��A�r���œP�ė�N���^��I������Ƃ������Ƃ͂ł��܂���B

�@�A�j�@���^���Y���K�������l�オ�肵�Ă���Ƃ͌���܂���B�����������ɒl�����肵�Ă����ꍇ�]���z���オ

�@�@ �@ ��\��������܂��B

�@�B�j�@���^���ɐŋ��͂Ȃ��Ă��A�����ł�������ꍇ������܂��B

�@�C�j�@�e����Ɏq���S���Ȃ��đ������N�������ꍇ�A���^���Y�ɂQ�x�����ł���������\��������܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�i�@�q���瑷�ւ̑����ʼnېł���A�A�e����q�i������P�j�ւ̑����ł��ېł����j�B

�@�D�j�@�������^����ƁA�������܂łɏ���Ă��܂��A�����ł������Ȃ��\��������܂��B

�@�E�j�@��������K�͑�n�̕]�����̓��Ⴊ�g���Ȃ��B

�@�F�j�@���O���^�Ŏ擾�������Y�i�y�n�E�������j�����[�ł��Ȃ��B

�@�G�j�@���������Z�ېł��g���Đ��O���^�������Ƃ�Y��Ă���A�������͂��̎�����m�铖���҂��S���Ȃ���

�@�@�@�@���܂��Ă���悤�ȏꍇ�A�����ł��v�Z�������ő������Y���炻�̍��Y���R����Ƃ������Ƃ��N����

�@�@�@�@���˂Ȃ��B

�@

�@�@�@�@�@�@�@�@�@�@�@�@����Ȃ��ꍇ�Ȃǂ͑����Ɏ��Y�̈����p�����ł��A�q�ǂ�����ԁB�����\�g���Ă���

�@�@�@�@�@�@�@�@�@�@�@�@�I�[�\�h�b�N�X�ȃp�^�[���ł��B

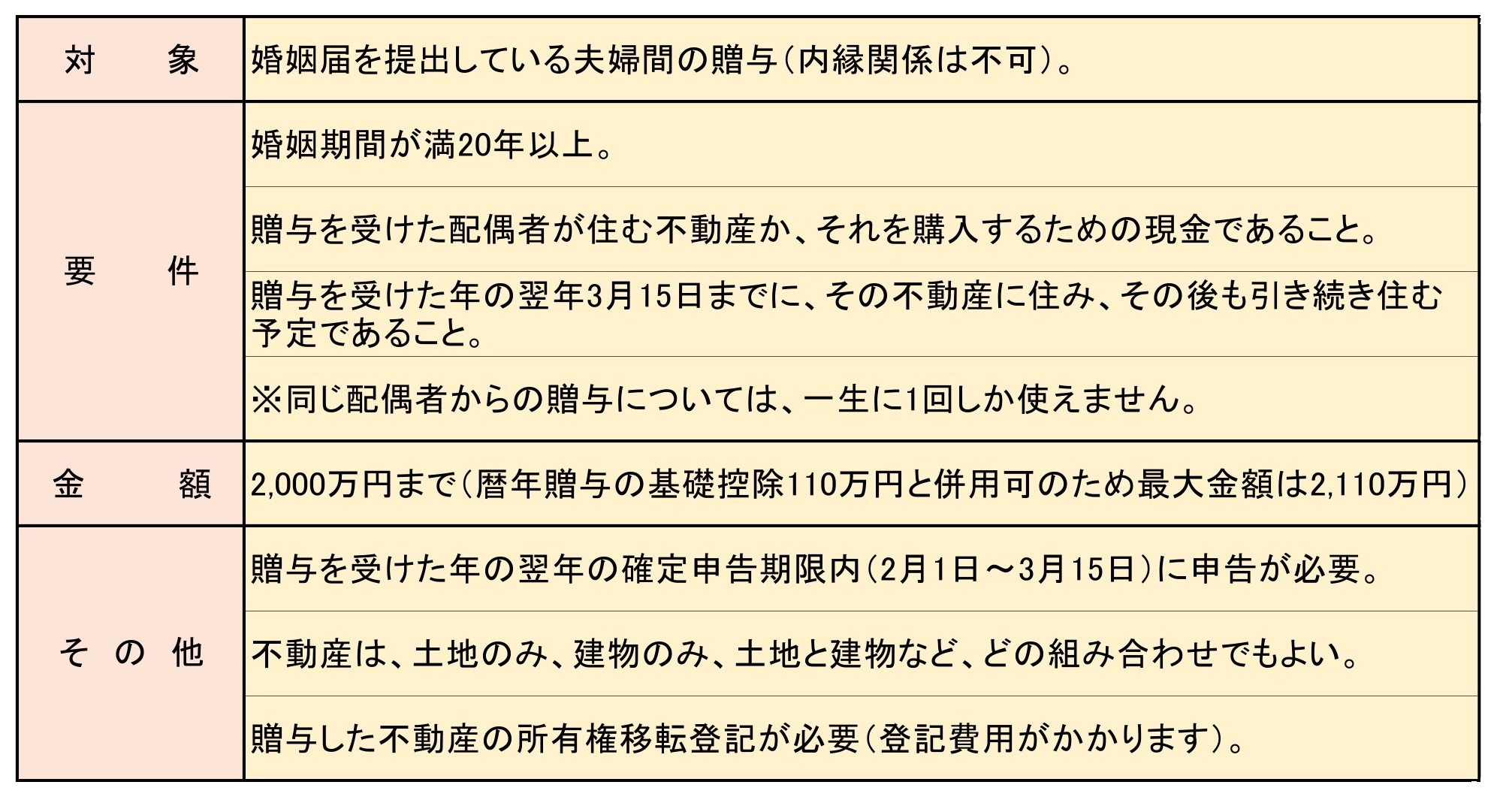

�@���������Z�ېŐ��x��I�������ꍇ�A�q�ǂ���l�ɂ� 2,500���~�܂ł͑��^�ł�������܂���B�܂��A2,500�� �@�~�������z�ɂ��Ă��ꗥ20���̑��^�ł������邾���ł��B��x�ɑ�^���^�����₷�����Ƃ����������Z�ې�

�@���x�̓����Ȃ̂ł����A���̐��x�́u�Z��[�����Ő��x�v���Ő������܂��u�Z��擾�������ɌW�鑡�^�ł�

�@��ېő[�u�v�� �̕��p���\�ł��B

�@�Z��擾�������ȊO�̑��������Z�ېŐ��x�̓K�p�͐e�̔N�60�Έȏ�Ƃ�������������܂����A�Z��擾������

�@�Ɍ����Ă͐e�̔N�60�Ζ����ł����Ă����������Z�ېŐ��x��I�����邱�Ƃ��ł��܂��i�e�̔N��ɐ���������

�@�܂���j�B�Z��̐V�z��擾�����łȂ��A��s�擾����~�n�̎������ΏۂƂȂ�ꍇ������܂��B

�@���܂ߒm���@���̂Q���@�Z������^�Ə��K�͑�n�̓�����Ăǂ������g�������́H

�@�@�@�@�@�@�@�@�@�@�@�@�E�E�E�E�����܂őz�肵���I�����I

�@���������Z�ېŐ��x�́A�}�C�z�[�����w������q�⑷�Ɉ��̂̎��Y����ېłő��^����Ƃ��ɂ��p�����鐧�x

�@�ŁA���̔N��̎q�⑷������푊���l�́A�h���Ђ���Ă݂����I�h�Ƃ��v���ɂȂ���������Ǝv���܂��B������

�@��ɂ��G�ꂽ�Ƃ��藘�p��̒��ӓ_������܂��B�푊���l�̐��O���ōl����Ƃ��̐��x�𗘗p���郁���b�g�͑傫

�@���̂ł����A�S���Ȃ�����܂Ŋ܂߂čl����Η��p���邱�Ƃ��K�������x�X�g�Ƃ͌����Ȃ��ꍇ�����邩��ł��B

�@���̐��x�𗘗p���đ����l���}�C�z�[�����擾����A�ʂ̑����ő�u���K�͑�n�̓���v�Ƃ̕��p���s�\��

�@�Ȃ��Ă��܂��܂��B�u���K�͑�n�̓���v�̓K�p�ł͔푊���l�̏Z���̓y�n�]�����u�ő�80%���������v�Ƃ���

�@�傫�ȐߐŃ����b�g�������ł����A�h�Z���������p�������l���}�C�z�[�������L���Ă��Ȃ����Ɓh�������ƂȂ�

�@�܂��B

�@�܂�A�푊���l�̐��O���ɏZ������^���s���āu�ߐł��ł���!�v�Ǝv���Ă�����A�푊���l���S���Ȃ�������

�@�u���O���^��I�����Ȃ������������͂����Ɛߐłł����̂Ɂc�v�Ƃ������Ƃ��N���肤��̂ł��B�u���K�͑�n��

�@����v�Ɓu�Z������^�v�̂ǂ����I�����邩�́A�Ƒ��\���⎑�Y�ɂ���ĈقȂ��Ă��܂��B

�@�w�{���̈Ӗ��ł̐ߐŁx�Ƃ����ϓ_���猩���ꍇ�A�厖�Ȃ��Ƃ͔�ېłő��^�ł���Ƃ��������_�̃����b�g�ł�

�@�Ȃ��A�h��X�܂ŃV�~�����[�V�������ăv�����j���O���邱�Ɓh�Ȃ̂ł��B�����ɋ����ŗ��m�ɁA�u�킪�Ƃ̏ꍇ�A

�@���K�͑�n�̓���ƏZ������^�̂ǂ���𗘗p����Ɨǂ���?�v�Ǝ��₷��A���m�ȓ������o���Ă����̂ŁA

�@�u�ڐ悾���̐ߐŁv�����Ă��܂�Ȃ��悤���ꂮ��������ӂ��������B

���^�ł̔z��ҍT��

���^�ɂ����鋤�ʂ̒��ӓ_

�|�C���g�́A���݂��̈ӎv�\���Ƃ����������������̏؋����c�����Ƃł��I�k������ł͍����Ƃ��Ă͏\���Ƃ͌�����܂���̂ŁA�_�̑���

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�ł��邾�������̏ؖ���i���Ƃ��Ă�����邱�Ƃ������߂���܂��B�l

�E���^�ɂ����ẮA���݂��́u�����܂��̂��炢�܂��v�Ƃ����ӎv�\������O��ł��B

�@���̓_�͑��^���z�̑��������ɑS���W����܂���i110���~�ȉ��Ő\�����s�v�ł���ꍇ

�@�ł����Ă������Ƃ������Ƃł��j�B���������Ė��^����x�ɕK���_�����킷�悤��

�@���ĉ������B

�E�V�㎑���p�̒��~�������悤�ȉߓx�ȑ��^�͌��ւł��I�I

�E�q�ǂ��E���ւ̌����ł̑��^�́u���ۂɑ��^�����ؖ��v���c���Ă����K�v������̂ŁA

�@�i��̎����l���āj�ʒ��ԂŐU�������̎������m���Ɏc��悤�ȕ��@�������߂��܂��B

�E����ɑ���q�ǂ��̌��������u�����Őςݗ��Ă�v�̂͌��ւł��I�I

�@�˂��q����E�������`�̌����̏ꍇ�́A��ӂƒʒ����Ǘ��ł���悤�ɂ��Ă����Ă��������B

�@�˂��q����₨�����u���̌����v�̑��݂�m��Ȃ�������A��ӁE�ʒ���{�l�ɓn����

�@�@���Ȃ��Ȃǖ{�l�Ǘ����ł��Ă��Ȃ���Ԃő������}���Ă��܂����ꍇ�A���������h��������

�@�@����h�ł����Ă��푊���l���`�̗a���ƌ���u�������Y�ɉ��Z�v����邱�Ƃ�����܂�

�@�i���`�a���j�B

�E����ɂł����110���~��������Ƃ��������đ��^���āA�\�������o���ŏ��z�̔[�ł�����

�@�������̂��������c����i�̈�ƂȂ�܂��B